中小企業にお勤めの皆さんにお届けする役に立ちそうな情報提供は「生命保険料控除」についてです。

毎年末にほとんどの方がお勤め先に「生命保険料控除証明書」を提出されたことかと思います。

えっ!?もしかして「生命保険料控除」を活用していない??

それはもったいないですよ。

今回は「生命保険料控除」とはなんなのか?どういう仕組みなの?について解説していきます。

解説の前に・・・「生命保険料控除証明書」を紛失しちゃったという方は早急に保険会社に再発行依頼のご連絡をしてくださいね。活用しないのはもったいないですからね。

では、本題の「生命保険料控除」についてなるべくわかりやすく解説していきます。

「生命保険料控除」とは、「税金の負担が軽くなる」制度です。

それはなんとなくわかっているよ、という方がほとんどだと思います。では、なぜ「税金の負担が軽くなるの?」については、

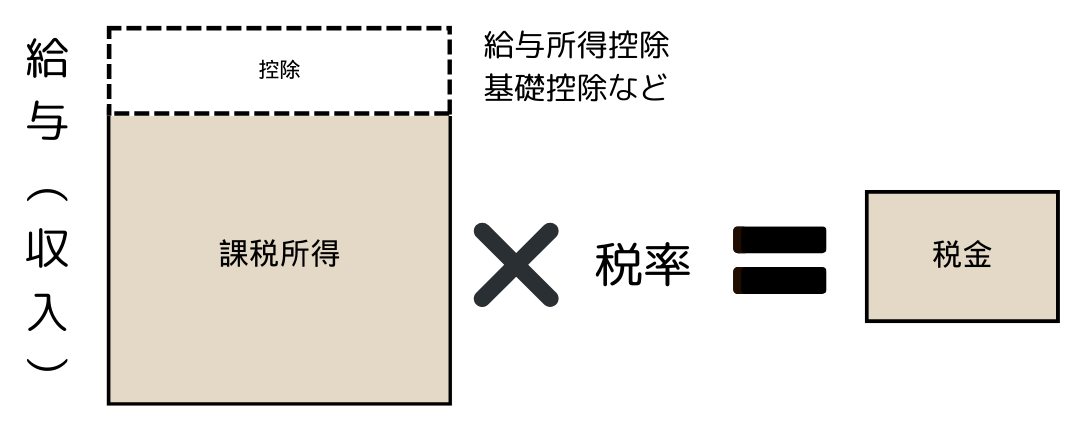

「税金」は「給与(収入)」によって算出されるのではありません。「税金」は「所得」によって算出されるのです。では、「所得」とは何なのか?「所得」とは「給与(収入)」から各種「控除」がされて算出されます。下図はイメージ図です。

つまり、「給与(収入)」から引けるものが「控除」です。

当然引けるものが多ければ多いほど、「所得」は小さくなります。結果、税金が少なくなるということです。

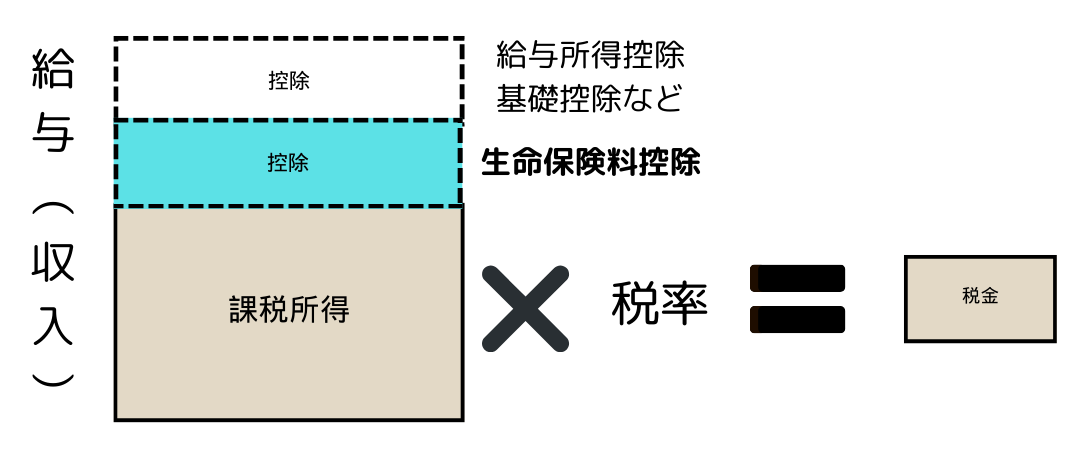

生命保険料控除を利用した場合は下図のようになります。

(生命保険料控除を利用しない場合)

(生命保険料控除を利用した場合)

図のとおり、控除が大きくなったことで課税所得が減りましたね。だから税金が少なくなっています。(年末調整すると税金が還ってくる)ちなみに生命保険料控除には「一般」「介護医療」「個人年金」と利用できる枠が3つあります。「一般」「介護医療」は多くの方が活用していますが、「個人年金」控除の枠は使われていない方が多いですので、

気になる人は活用を検討してみてはいかがでしょうか。

コメントを残す